Vil du blive klogere på den aktuelle økonomiske situation og konsekvenserne af Federal Reserves rentepolitik? Så læs med her, når GRACE og Lars Christensen giver dig et kort og præcist overblik og måske et lille kig ind i fremtiden.

Vi håber at I vil benytte jer af det. God fornøjelse, GRACE.

GRACE Økonomisk Update

Af Lars Christensen

Tema: Den forventede udvikling i renten og inflationen med primært fokus på USA.

Opsummering

- Federal Reserve sænker formentlig tempoet for renteforhøjelse, da der er udsigt til faldende inflation i USA

- I Danmark og Europa kan vi ligeledes forvente faldende inflation i de kommende år, men det vil sandsynligvis ikke gå lige så hurtigt.

- Udsigten til faldende inflation udspringer af pengepolitiske stramninger i 2022, som har medført en negativ vækst i pengemængden.

- Federal Reserve står overfor et valg om, hvor hurtigt man vil nedbringe inflationen til de normale 2-procent, hvor et for højt tempo risikerer at sende USA ud i dyb recession.

- Renten kan måske allerede lempes fra efteråret i takt med den faldende inflation.

Økonomisk update – kort

Det er ved at være slut med de amerikanske renteforhøjelser

I går, onsdag, annoncerede den amerikanske centralbank Federal Reserve endnu en renteforhøjelse, men denne gang er der skruet ned for tempoet. Hvor de tidligere renteforhøjelser over det seneste år har været på et halvt procentpoint per gang, vil Fed denne gang kun sætte renten op med et kvart procentpoint. Vi nærmer os nok et punkt, hvor Fed er færdig med renteforhøjelserne. Hovedårsagen til dette er, at der er udsigt til, at den amerikanske inflation kommer til at falde ganske kraftigt i de kommende seks måneder.

Der er to årsager til udsigten til faldende amerikansk inflation.

- Når man ser på inflationen, så ser man på væksten i forbrugerpriserne i forhold til for 12 måneder siden, og i de kommende måneder kommer vi på den anden side af de måneder i 2022, hvor priserne steg mest. Dermed falder årsvækstraten i forbrugerpriserne nærmest per automatik.

- Vi begynder for alvor i de kommende 3-6 måneder at se effekterne af de pengepolitiske stramninger, der er foretaget i løbet 2022.

Også udsigt til lavere dansk og europæisk inflation, men større usikkerhed

I den kommende udgave af Økonomisk Update vil vi se nærmere på udsigterne for den danske og den europæiske inflation og dermed også for renterne. Overordnet set kan vi sige, at der også er grund til at forvente lavere europæisk og dansk inflation i det kommende år, men der er også grund til at understrege, at usikkerheden her er noget større. Ikke blot på grund af krigen i Ukraine, men også som følge af europæiske finanspolitiske bekymringer og det faktum, at den Europæiske Centralbank (ECB) var noget længere om at reagere håndfast på den kraftige stigning i inflationen. Derfor må det også forventes, at det vil tage længere tid, at få den danske og europæiske inflation ned.

Økonomisk update – uddybende

Fra store lempelser i 2020-21 til stramninger i 2022

Der er flere årsager til, at den amerikanske inflation skød kraftigt i vejret i 2021-22, men det er meget svært at komme uden om det faktum, at Federal Reserve i 2020-21 gennemførte en meget ekstrem lempelse af den amerikanske pengepolitik – i øvrigt på samme tid som den amerikanske finanspolitik også blev lempet meget kraftigt.

Således steg den amerikanske pengemængde, M2, med mere end 40 procent i 2020-21. Det var den største ekspansion i den amerikanske pengemængde i fredstid nogensinde i USA, og det burde derfor heller ikke overraske nogen, at dette bidrog meget væsentlig til den kraftige stigning i den amerikanske inflation.

Men efter at Federal Reserve igen og igen i løbet af 2021 afviste, at der var behov pengepolitiske stramninger, så slog Fed ind på en markant mere stram linje fra omkring november 2021, bemærkelsesværdigt nok umiddelbart efter Fed-chef Jerome Powell var blevet genudpeget af Præsident Biden. I løbet af 2022 blev de pengepolitiske renter markant forhøjet i USA, og samtidig gik pengemængdevæksten fra ekspansion til kontraktion.

Man kan næsten fristes til at sige, at Fed blokkede bremsen i 2022. Effekterne begyndte så småt at vise sig hen over sommeren 2022, men det er først indenfor de sidste par måneder, at effekten på den amerikanske indenlandske efterspørgsel for alvor har været synlig. Der er nu relativt klare tegn på en amerikansk vækstopbremsning, og af samme årsag er der nu også god grund til at tro, at inflationen nu for alvor vil bremse op.

I den forbindelse er det værd at bemærke, at pengepolitikken virker med det, som den amerikanske Nobelprisvinder i økonomi Milton Friedman kaldte ”long and variable lags”. Der er altså en tidsmæssig forskydning fra de pengepolitiske stramninger gennemføres, og til at effekterne vil kunne ses på inflationen.

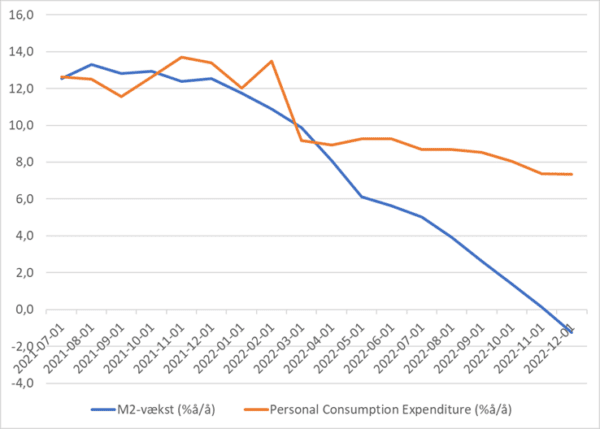

Som vi ser, så bremsede pengemængdevæksten, M2, meget kraftigt op især i anden halvdel af 2022, og siden december er pengemængdevæksten faktisk blevet negativ. Det vil før eller siden give anledning til en tilsvarende opbremsning i efterspørgselsvæksten i amerikansk økonomi, og dermed ultimativt også et fald i inflationen.

Hvis vi ser på udviklingen i det amerikansk privatforbrug, ”Personal Consumption Expenditure”, så ser vi opbremsningen nu er i gang, men at opbremsningen endnu ikke er så kraftig som i pengemængdevæksten. Normalt er der så 6-9 måneders tidsmæssig forskydning fra, at pengepolitikken bliver strammet, til det for alvor kan ses på den indenlandske efterspørgsel i økonomien. Men det er så altså også nu, at disse effekter for alvor bør kunne ses.

To scenarier for anden halvdel af 2023

Med udsigt til en yderligere og nok relativ kraftig opbremsning i efterspørgslen, så må vi forvente, at inflationen nu for alvor bøjer af, og derfor er der også ret stor sandsynlighed for, at inflationen kommer ganske pænt ned i USA i de næste 3-6 måneder.

Men derefter bliver udsigter mere usikre. Man kan således sige, at det, som vi kommer til at se i årets første halvdel i forhold til inflationen, primært er et resultat af de pengepolitiske stramninger, der allerede er gennemført.

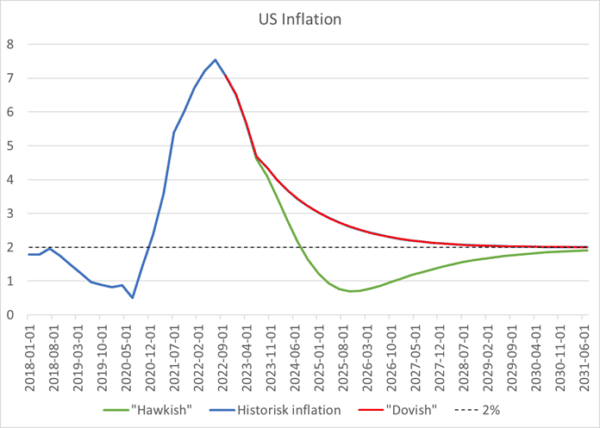

Hvad der sker i årets anden halvdel, kommer blandt andet til at afhænge af, hvad Fed vil gøre med pengepolitikken i de kommende måneder. Vi kan som en illustration opstille to scenarier. Et ”hawkish”-scenarie og et ”dovish”-scenarie.

I Hawkish-scenariet kan man sige, at Fed vil være helt sikre på, at inflationen er bragt ned, og vi er sikkert på vej ned mod 2 procent inflation igen. Altså Feds målsætning. Her vil Fed vælge af forsætte med at ”opsuge” likviditet, så alle de penge, der blev trykt for meget i 2020-21, bliver suget op igen.

I Dovish-scenaiet vil Fed i stedet erkende, at man med ovenstående løsning risikerer en dyb recession, og man vil derfor acceptere en lidt langsommere tilbagevenden til 2 procents-inflation. Man vil dog over de kommende år ”lande” pengepolitikken, så inflationen trods alt snart kommer tilbage til 2 procent.

Grafen nedenfor viser de to scenarier.

Vi ser, at inflationen i Hawkish-scenariet faktisk kommer til at falde til noget under 2 procent i 2025-26, mens vi i det Dovish-scenariet får en mere blød landing.

Derfor kan man måske også undre sig over, at Fed måske kunne finde på at følge Hawkish-scenariet. Årsagen til dette er, at det ikke kan udelukkes, at hvis Fed udskyder at nedbringe inflationen til 2 procent, så kan vi komme til at se inflationsforventningerne bide sig fast noget over 2 procent. Det vil i praksis kunne betyde, at det kommer til at tage endnu længere tid, at slå inflationen ned. Det var basalt det scenarie, der udspillede sig i USA og i Europa i starten af 1980’erne.

Det er derfor heller ikke givet, at Fed vælger ét scenarie. Fed vil sandsynligvis svinge mellem variationer af disse to scenarier i de kommende 12-36 måneder, men i fraværet af nye udefrakommende chok til amerikansk økonomi, så er der nok en god sandsynlighed for, at inflationen i USA vil følge en kombination af den røde og grønne kurve ovenfor.

Lavere inflation åbner døren for rentenedsættelser

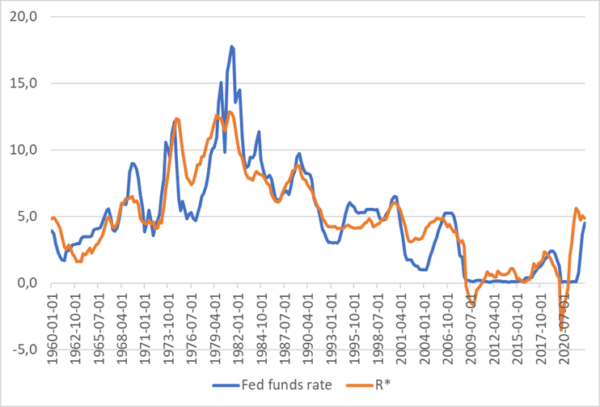

Ofte taler man om, at centralbanker ”sætter” rente – altså styrer renten i økonomien. Sandheden er imidlertid, at centralbanker ikke kan sætte en rente, der afviger væsentligt fra det, den svenske økonom Knut Wicksell kaldte den naturlige rente . I økonomjargon kalder man det ofte R*. R*, som afspejler strukturelle forhold i økonomien så som produktiviteten, demografien samt inflationsforventninger og konjunktursituationen.

Hvis centralbanken forsøger at øge pengemængde ved at presse renten under R*, så vil det føre til accelererende inflation. Hvis renten forsøges at holdes højere end R* i længere tid, så fører det tilsvarende til lavkonjunktur og et deflationært pres.

Problemet er naturligvis, at centralbanken ikke kender den ’ægte’ naturlig rente, og i et eller andet omfang er der tale om en trial-and-error-process, når centralbanken sætter renten. Her er det især afgørende at det ikke er givet, at R* er stabil over tid.

Vi kan dog forsøge statistisk at estimere en model for R* baseret på den historiske sammenhæng mellem forskellige makroøkonomiske variable og den faktisk renteudvikling. Grafen nedenfor viser en sådan model.

Vi ser, Federal Reserves pengepolitiske rente, Fed Fund rate, nogenlunde pænt har fulgt vores estimerede model for R* i de sidste seks årtier, og at de to netop nu er ganske tæt på hinanden. Derfor er vi nok tæt på en situation, hvor pengepolitikken hverken er for stram eller for lempelig.

Så selvom vi måske står overfor en yderligere forhøjelse udover den annoncerede, så betyder udsigterne til faldende inflation, at Fed måske allerede i efteråret kan begynde at sætte renten ned, i takt med at inflationen bevæger sig tilbage mod 2 procent. Hvor hurtigt det kommer til at ske, afhænger af hvor hurtigt, inflationen falder.

Lars Christensen stifter og CEO for Markets & Money Advisory og ekstern lektor ved CBS. Mail: moc.liamg@nescal, telefon: 52 50 25 06