Kollapset af Silicon Valley Bank kan vække minder om 2008-09. Men i GRACE’s seneste økonomiske analyse forklarer økonom, Lars Christensen, hvorfor den nuværende situation i USA er væsentligt forskellig fra dengang.

Det betyder dog ikke, at vi ikke må forvente konsekvenser for de finansielle institutioner i USA og Europa. Det bedste bud på nuværende tidspunkt er, at vi kommer til at se ind i en situation, der minder mere om 1980’erne, hvor en høj inflation i det forudgående årti havde ført til hårde pengepolitiske stramninger, som derefter førte til en række store bankkollapser.

Bliv klogere her – vi håber, at du vil læse med

GRACE ØKONOMISK UPDATE

Af Lars Christensen

Fra inflation til bankkrise

Den sidste uge har været hektisk på de globale finansielle markeder.

Onsdag i sidste uge kollapsede USA’s 15. største bank: Silicon Valley Bank (SVB). Søndag tvangslukkede de amerikanske finansielle myndigheder den mindre Signature Bank i New York, og myndighederne meddelte, at man sikrer alle indskud i SVB, men at ejerne af SVB ikke bliver reddet. Det samme er tilfældet for Signature Bank. Søndag var også dagen, hvor den Amerikanske Centralbank, Federal Reserve, meddelte, at man indfører en ny lånfacilitet, så amerikanske banker kan få adgang til dollarlikviditet med sikkerhed i obligationer (til kurs 100). Det gøres for at undgå at banker, der – som SVB – har tabt penge på tab på obligationer (når renterne er steget) kommer i samme problemer som SVB.

Opsummering:

- SVB’s og Lehman Brothers kollaps kan ikke sammenlignes, da sidstnævnte spillede en central rolle i det globale finansielle system.

- Da SVB’s ikke er en systemisk vigtig bank, kommer kollapset ikke til at udløse en global finansiel krise, men vi kommer nok til at se flere problemer i finansielle institutioner i både USA og Europa.

- Den nuværende situation minder ikke om 08-09 men mere om 1980’erne, hvor en høj inflation i det forudgående årti havde ført til hårde pengepolitiske stramninger, som derefter førte til en række store bankkollapser.

- Federal Reserves frygt for hhv. bankkollaps og inflation kommer sandsynligvis til at betyde skiftende meldinger om renteniveauet og bump på vejen ned til de 2%.

- De pengepolitiske stramninger gør, at statsobligationer pludselig ikke er så sikre, som de er kendt for. Dette kan i Europa særligt ramme pensionskasserne.

- Inflationen i Europa vil sandsynligvis falde langsommere end i USA, da ECB nok vil forsøge at holde hånden over EU-lande med stor statsgæld ved ikke at føre en tilstrækkelig stram pengepolitik.

Dette er IKKE 2008-2009

Det er ganske naturligt, at især SVB’s kollaps giver anledning til bekymringer, og det er heller ikke overraskende, at mange komme til at tænke på krisen i 2008-2009 og Lehman Brothers’ kollaps i september 2008. Det er dog ekstremt vigtigt at understrege, at SVB’s kollaps er noget fundamentalt andet end Lehman Brothers’ kollaps.

Før kollapset spillede Lehman Brothers en hel central rolle i det globale finansielle system som en såkaldt primary dealer, der i princippet fungerede som Federal Reserves forlængede arm i det globale finansielle system. Hvis internationale banker uden operationer i USA skulle have adgang til dollarlikviditet, så agerede Lehman Brothers mellemmand. Da Lehman Brothers kollapsede, blev adgangen til dollarlikviditet ødelagt. Det gav anledning til en massiv stigning i dollarefterspørgslen. Dette var et massivt deflationært chok og sendte i efteråret 2008 chokbølger igennem det globale finansielle system.

SVB’s kollaps er derimod et traditionelt ”bank run”, hvor indskyderne pludselig mister tilliden til banken og trækker sine penge ud. Det var det, der skete i sidste uge, efter at det kom frem, at SVB havde haft massive tab på deres obligationsbeholdning.

Basalt set kan man sige, at SVB 2020-2021 havde en massiv stigning i sine indskud fra især start-up- og techvirksomheder. Disse indskud placerede SVB i høj grad i det, man skulle tro var sikre obligationer. Men da inflationen begyndte at stige i 2021-2022, og renterne fulgte med, fik SVB store tab på sin obligationsbeholdning (Obligationskurserne falder, når renterne stiger). Det hører med til historien, at SVB tilsyneladende ikke har afdækket (forsikret) sin renterisiko, hvilket på alle måder er foruroligende og meget usædvanligt.

Selvom SVB’s tab er betydelige, så er SVB ikke det, vi normalt kalder en systemisk vigtig bank (en SIFI), og som sådan burde SVB’s kollaps ikke give anledning til, at vi kommer til at se en større spredningseffekt til andre finansielle institutioner. Når det er sagt, så er det klart, at SVB har spillet en særlig rolle i den amerikansk tech- og start-up-sektor, og derfor kan visse virksomheder i denne sektor givetvis blive ramt. Modsat så betyder de amerikanske myndigheders garanti af indskuddene i SVB, at ingen af de virksomheder og privatkunder, der har indskudt penge i SVB, kommer til at få tab.

Det er oplagt, at det kan give anledning til en mindre bekymring for, at chokket breder sig til andre finansielle institutioner. Men det sender et ret klart signal om, at de amerikanske myndigheder vil redde indskyderne (også udover hvad der er dækket af den normale amerikanske indskydergaranti). Dette giver til gengæld anledning til nogle helt oplagte moral hazard-problemer. Altså at myndighederne i princippet belønner risiko, hvilket næppe kan være sundt på længere sigt.

Men det ligner 1984

Der er altså ikke tale om en gentagelse af situationen i 2008-2009, hvor et kollaps i en systemisk meget vigtig bank gav anledning til en global finansiel krise. Men det er oplagt, at vi i den kommende tid kommer til at se flere problemer i finansielle institutioner både i USA og Europa. Og det er der sådan set ikke noget uventet i. Det er snarere en konsekvens af den nødvendige stramning af pengepolitikken i både USA og Europa for at nedbringe inflationen.

Dermed ligner situationen også den, vi så i løbet af 1980erne i USA. I løbet af 1970erne var inflationen steget kraftigt i USA – blandt andet som følge af en alt for lempelig pengepolitik – men fra begyndelsen af 1980erne strammede Federal Reserve pengepolitikken kraftigt for at få inflationen under kontrol. I kølvandet på dette så USA en række bankkollaps i løbet af 1980erne. Den første og største bank, der bukkede under, var Continental Illinois National Bank and Trust i 1984. Ligesom SVB var Continental Illinois meget eksponeret til én sektor – nemlig energisektoren, der havde klaret sig godt i 1970erne, men som kom i problemer, da energipriserne begyndte at falde i starten af 1980erne.

Hvis vi ser på de ti største bankkollapser i USA’s historie, har de alle været i 1980erne og i 2008-2009. Basalt set er det let at identificere, hvornår der kommer bankkriser. Det gør der, når indkomstudviklingen i økonomien er langsommere end renteniveauet.

Federal Reserve har vist sine kort

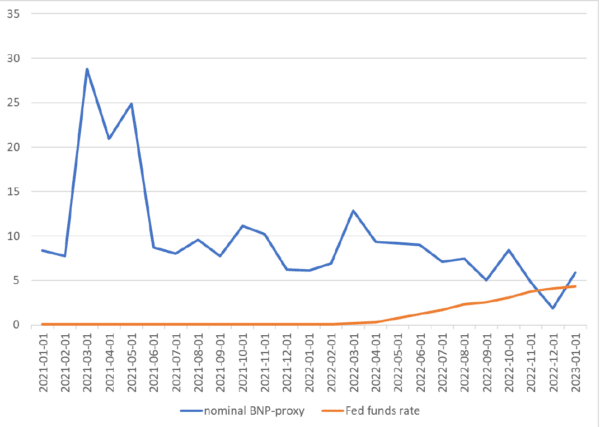

Nu er vi altså i en situation, hvor Federal Reserve igen har strammet kraftigt for at få en alt for høj inflation ned. Præcis som i begyndelsen af 1980erne. Så nu nærmer vi os for første gang siden 2008-2009 en situation, hvor renterne ser ud til at kunne komme over væksten i nominel BNP. Grafen nedenfor viser netop dette:

Den orange linje er Federal Reserves pengepolitiske rente og den blå linje er en approximation for den månedlige udvikling i nominel BNP baseret på den amerikanske forbrugsudvikling.

Den nominelle BNP er bremset noget op fra april-maj sidste år, mens renterne altså er kommet pænt op. Derfor er det heller underligt, at der nu opstår en vis finansiel uro. Det bryder Federal Reserve sig ikke om, og man vil for alt i verden undgå en bankkrise som i 2008-2009. Modsat så er inflationen fortsat markant over Fed’s inflationsmålsætning på 2 procent. Af samme grund er det også sandsynligt, at Fed kan komme til at havne i en situation, hvor pengepolitikken kommer til at blive præget af stop-go, hvor Fed kommer til at svinge frem og tilbage i retorikken, ift. om renterne skal ned eller op.

Blot over den sidste uge er vi gået fra, at de finansielle markeder forventede en renteforhøjelse på en kvart procent til at forvente en halv procent i renteforhøjelse – og nu tilbage til en kvart procent. Det er enten frygten for høj inflation eller bankkrise, der dominerer. Det er meget sandsynligt, at dette vil fortsætte en rum tid endnu, og det understreger, at vejen ned til de normale 2% i inflation kommer til at byde på bump og problemer, selvom det nok skal lykkes.

Hvad skal vi holde øje med?

Selvom SVB nok på mange måder er unik, så er SVB’s kollaps udtryk for noget mere symptomatisk – nemlig at der opstår finansiel uro, når pengepolitikken strammes. Og det bliver ikke kun i USA, at vi kommer til at se dette. Hvis vi ser på Europa, så er der måske især grund til at holde øje med tab i pensionssektoren. I Danmark har de store tab hos ATP været meget i fokus, men ATP er bestemt ikke den eneste pensionskasse, der er blevet ramt af store tab som følge af de stigende renter.

Der er måske særlig grund til at være bekymret for de britiske pensionskasser, der allerede har været hårdt ramt af de stigende renter. I Europa kan vi naturligvis også komme til at se problemer i forhold til bankerne, især i lyset af at den finansielle regulering siden 2008 faktisk har tvunget bankerne til at holde store mængder obligationer. Dermed er vi i den paradoksale situation, at det, der blev opfattet som ”sikre aktiver” (statsobligationer), pludselig viser sig at være ganske risikofyldte – og det gælder naturligvis særligt, hvis man ikke har afdækket renterisikoen i tilstrækkelig grad.

Endelig er der grund til at holde øje med lande med stor statsgæld – lande som Italien, Grækenland og Spanien, der ellers har nydt godt af kombinationen af lave renter og høj inflation. Netop disse bekymringer kan komme til at betyde, at den Europæiske Centralbank (ECB) måske ikke i tilstrækkelig grad vil stramme pengepolitikken og dermed kommer til at føre en for lempelig pengepolitik i forhold til at nedbringe inflationen.

Inflationen er helt sikkert på vej ned, men det kommer ikke til at gå så stærkt som optimisterne i regeringskontorerne rundt om i verden siger, og det kommer nok heller ikke til at være helt problemfrit.

Find hele notatet som PDF her: GRACE Økonomisk Update 140323