GRACE Økonomisk Update

Af Lars Christensen

Dansk Industri (DI) og CO-industri har indgået en aftale om en toårig fornyelse af overenskomsterne på industriens område. I denne økonomiske update ser vi nærmere på aftalens samfundsøkonomiske betydning. Nedenfor er hovedkonklusionerne opsummeret i punktform:

- Det er usikkert, om den vedtagne lønstigning er nok til at holde arbejdsmarkedet i ro på længere sigt.

- Efter 10 år med stabil stigning er reallønnen faldet kraftigt, og derfor har ønsket om lønstigninger været naturlig.

- Aftaleparternes forventning til, at aftalen vil lukke lønefterslæbet i løbet af 2-3 år, er umiddelbart for optimistisk.

- Hvis det ikke lykkes ECB af få kontrol over inflationen, vil man på lønmodtagersiden ikke være tilfreds med aftalen.

Hyperansvarlig overenskomstaftale – men er den FOR ansvarlig?

Aftalen omfatter en stigning i mindstelønnen, højere pensionsbidrag fra arbejdsgiverne og et forbedret tilbud til ufaglærte. Derudover omfatter aftalen en forbedret fædreorlov, mere uddannelsesstøtte til ufaglærte, bedre forhold for natarbejdere og en styrkelse af forholdene omkring lokal løndannelse og samarbejdet mellem arbejdsgivere og arbejdstagere på de enkelte virksomheder.

Overordnet set giver aftalen lønstigninger på 3-6 procent for forskellige områder i 2023 og 2024. Både DI og CO-industri har betegnet aftalen som ”ansvarlig”.

Parterne har ret, når de betegner aftalen som ansvarlig, men modsat kan man faktisk sætte spørgsmålstegn ved, om aftalen er for ansvarlig. Det lønefterslæb, der er opstået i 2022 som følge af den høje inflation, kommer til at tage ganske lang tid at indhente og måske for lang tid til at sikre, at der forbliver ro på arbejdsmarkedet på lidt længere sigt.

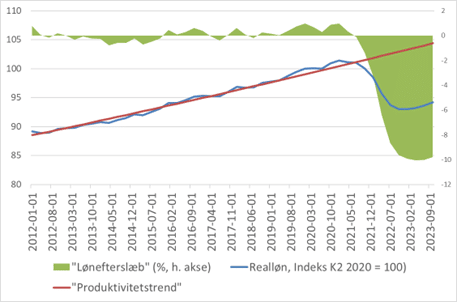

Inflationen gav et stort reallønsfald i 2022

Historisk har det været sådan, at udviklingen i reallønnen, altså lønnen korrigeret for prisudviklingen, over tid, mere eller mindre har fulgt produktivitetsudviklingen. Det giver anledning til en stigning i arbejdsløsheden, hvis lønnen stiger hurtigere end priserne og produktiviteten. Der er blandt arbejdsmarkedets parter en klar forståelse af dette. Derfor kan man også sige, at overenskomstforhandlingerne basalt set handler om at opnå en ens forståelse af, hvad det ”rigtige” lønniveau er ift. forventningerne til inflationen og produktivitetsudviklingen, og om hvilket tempo eventuelle afvigelser fra ”ligevægtsniveauet” for lønnen bør lukkes.

Men stigningen i inflationen i 2021-22 har dog kastet sand i maskineriet, og derfor er det heller ikke overraskende, når der tales om de sværeste overenskomstforhandlinger i mange år.

Hvis vi ser på reallønsudviklingen i industrien over de seneste godt 10 år, så steg reallønningerne med omkring 1½ procent om året indtil 2020-21. Derefter er reallønningerne faldet kraftigt som følge af den kraftige stigning i inflationen. Således er det nuværende reallønsniveau ikke højere end i 2015, og ved indgangen til 2023 er reallønnen ca. syv procent lavere end i begyndelsen af 2020.

Hvis vi samtidig tager hensyn til stigende produktivitet, så er efterslæbet nok snarere i nærheden af 10 procent. Dette er et historisk stort lønefterslæb, især taget situationen i betragtning, med en meget lav arbejdsløshed og fortsat rigtig god indtjeningsudvikling i de danske virksomheder (overordnet set).

På den baggrund er det også naturligt, at der er et betydeligt opadgående lønpres, og at der fra lønmodtagersiden i overenskomstforhandlingerne har været et krav om pæne lønstigninger.

Det går langsomt med at lukke ”løngabet”

Det er svært at ”oversætte” den indgåede aftale i industrien til et tal, men det er nok rimeligt at anslå, at aftalen samlet set giver anledning til en lønvækst på omkring 4½ procent per år i 2023 og 2024.

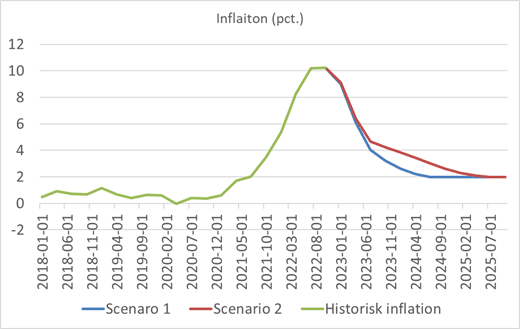

Med udgangspunkt i dette kan vi opstille forskellige scenarier for, hvor hurtigt lønefterslæbet indhentes.

Konkret opstiller vi to scenarier for inflationen.

- Scenarie 1, hvor den kvartalsmæssige stigningstakt i forbrugerpriserne kommer tilbage på 2 procent (annualiseret) allerede ved udgangen af 2023,

- Scenarie 2, hvor vi først er tilbage på 2 procents stigningstakt ved udgangen af 2024. Dette skal ses i lyses af, at den underliggende trend i den danske (kerne)inflation netop nu er 5-6 procent.

De to inflationsscenarier ses i grafen nedenfor.

Man kan diskutere, hvilke af disse to scenarier, der er mest realistiske, men de må nok begge betegnes som værende optimistiske. Der er bestemt scenarier, hvor inflationen bliver noget højere i de kommende år. Men scenarierne afspejler nok ganske godt de forventninger, som arbejdsmarkedets parter tilsyneladende har til inflationen.

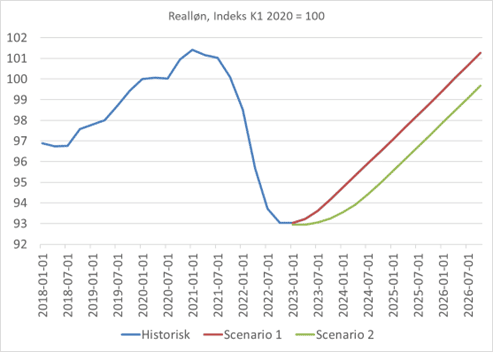

Hvis vi anvender disse to scenarier, og antager 4,5 procent nominel lønvækst i industrien i de kommende år, så får vi to scenarier for udviklingen i reallønnen i de kommende år.

Det viser grafen nedenfor.

Vi ser her, at i begge scenarier, der vil reallønnen være stigende, men vi ser også, at ved udgangen af overenskomstperioden (slut 2024) vil reallønnen i begge scenarier fortsat være 4-5 procentpoint lavere end da inflationschokket ramte i 2021-22.

I kommentarer til aftalerne har både lønmodtagersiden og arbejdsgiverne givet udtryk for at lønefterslæbet ville blive lukket på 2-3 år. Grafen viser, at det er en noget optimistisk udlægning af aftalen, og at efterslæbet snarere først vil være lukket om 4 år (hvis vi antager 4,5 procent i alle fire år) – og det er altså under en antagelse om, at inflationen kommer relativt hurtigt ned i de kommende år.

Samtidig skal det bemærkes, at vi her ikke har taget hensyn til produktivitetsvækst.

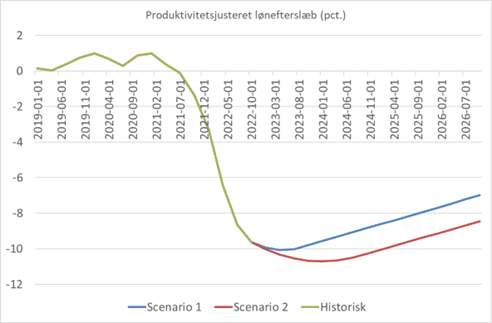

I grafen nedenfor er beregnet et produktivitetsjusteret lønefterslæb – altså basalt set, hvor meget ”bagud” lønningerne er i forhold til både inflation og produktivitetsvæksten (hvis vi antager trenden i produktiviteten fra de sidste 10-15 år fortsætter i de kommende år).

Her ser vi at efterslæbet kun lukkes meget langsomt, og efterslæbet faktisk bliver ved med at blive udvidet det kommende år i scenarie 2, hvor inflationen kommer langsommere ned. Med andre ord – arbejdskraften vil produktivitetsjusteret blive billigere trods nominelle lønstigninger på 4,5 procent.

Konklusion: Ekstremt ansvarlig overenskomstaftale

Overordnet set må man altså konkludere, at den aftale, der er indgået, ikke ser ud til at give noget væsentligt pres på de danske virksomheders lønsomhed og konkurrenceevne, og at det lønefterslæb, der er skabt af inflationschokket, kun ganske langsomt lukkes.

Det eneste, som man reelt kan frygte, er at ECB ikke kommer til at levere i forhold til at bringe inflationen ned, og så kan der ganske snart opstå utilfredshed på lønmodtagersiden over overenskomstaftalen. Men netop nu må man sige, at den indgående aftale giver en kærkommen ro på arbejdsmarkedet og bidrager til at sikre en fornuftig beskæftigelsesudvikling.

Afslutningsvis skal det bemærkes, at overenskomsterne lægger en bund for lønudviklingen i industrien. Givet diskussionen ovenfor må man derfor forvente, at der i de lokale lønforhandlinger vil være et mere betydeligt pres for yderligere lønstigninger, og der må givetvis forventes en vis positiv lønglidning.